借地権に固定資産税はかかりません。もちろん固定資産税と同様の性質をもつ都市計画税も不要です。固定資産税も都市計画税も不動産の所有者に対する課税ですので、借地権にかからないのは当たり前ですが。

では、借地権に必要な税金はあるのでしょうか。サクッと表にまとめると、

| 取得時 | 不動産取得税 | 不要 |

| 登録免許税 | 不要 | |

| 印紙税 | 必要 | |

| 相続税 | 必要 | |

| 贈与税 | 必要 | |

| 保有時 | 固定資産税 | 不要 |

| 都市計画税 | 不要 | |

| 譲渡時 | 所得税 | 必要 |

| 住民税 | 必要 |

こんな感じになります。

下記で詳しくみていきます。

目次

1.借地権の取得時

1-1.不動産取得税・登録免許税

不要

不動産取得税は「土地そのものを取得」した「所有者」に対する税金です。所有権は地主さんのままなので、借地権に不動産取得税は必要ありません。

※借地上の建物に関する不動産取得税は「建物の所有者」になる場合には必要です。

また、一般的に借地権は登記を行いませんので登録免許税も不要です。

1-2.印紙税

必要

国税庁により借地権の譲渡契約書には印紙が必要(課税文書)であることが定められています。

1-3.相続税

必要

借地権に限らず相続税を計算するにはまず相続税評価額を算出する必要があります。

更地の評価額及び借地権割合は路線価図から確認できます。

例えば、前面道路に「86F」と書かれている場合、

更地の評価額=86,000円/㎡ ※路線価図の数字は㎡当たりの価格です

借地権割合=60% 路線価図の上部に「A 90% B 80% C 70%」などと記載されています。

300㎡の借地を相続する場合には、

300㎡×86,000円×60%=1,548万円

これが借地権の相続税評価額になります。

1-4.贈与税

必要

相続税と同様の計算を行い、評価額を計算します。

そして、贈与税の課税方法を決め(暦年課税若しくは相続時精算課税制度)、贈与税率に従って贈与税を支払います。

2.借地権の保有時

2-1.固定資産税

不要

土地の所有者ではないので不要です。ですので、借地権者さんが借地の固定資産税額を知る機会はまずないでしょう。もしあるとすれば、借地の地代が固定資産税に連動している場合です。「固定資産税が上がったから地代を値上げしたい」という地主さんからの要求を確認するために固定資産税を調べることになります。

2-2.都市計画税

不要

固定資産税と同様です。

3.借地権の譲渡時

3-1.所得税

必要

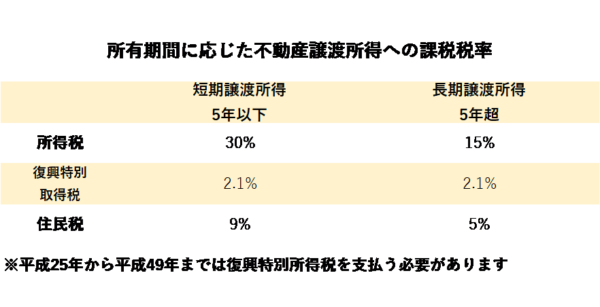

ちなみに、借地権を譲渡した際の所得税を計算式は

借地権の課税譲渡所得金額=借地権の譲渡収入ー取得費ー譲渡費用

所得税額=借地権の課税譲渡所得金額×所得税率

※所得税率は5年以上借地権を保有しているか否かで変わります。上記の表をご参照ください。

3-2.住民税

必要

所得税と同様です。

4.まとめ

いかがでしたでしょうか。

借地権に必要な税金は

- 印紙税

- 相続税

- 贈与税

- 所得税

- 住民税

です。こうしてみると結構必要な税金がありますね。

最後までお読み頂きましてありがとうございました。