減価償却費という言葉をご存知でしょうか。「聞いたことはあるけど…」という方がほとんどではないでしょうか。普通に生活をしていく上では特に必要なものではないので、馴染みが無くて当然です。一般の方でも不動産投資をやられているのであれば別ですが。

まず皆さんに覚えて頂きたいのは、減価償却費は経費である、という事です。経費であるという事は、節約して少しでも減価償却費を低くした方が良いですよね。経営者としても不動産投資家としても、経費は低いに越したことはありません。経費が節約出来れば、新たな投資も可能ですし従業員さんたちに還元することも出来ます。、

しかし、この減価償却費の場合には少し様相が異なります。巷の不動産投資界隈では「減価償却費の高い物件に投資しろ!」という名言(「迷言」の間違いかもしれませんが)があるほどです。経費の高い物件に投資するなど自らイバラの道に進んでいくようにしか思えませんが、一体なぜこのような事が言われているのでしょうか。そこには減価償却費独自の特殊な事情があるのです。

1.減価償却費の特徴

支出の伴わない経費

減価償却費とは、言い換えれば「モノの劣化費用」です。不動産に置き換えれば「建物の劣化費用」になります。「不動産の劣化費用」ではなく「建物の劣化費用」です。土地は経年劣化しないものと考えられていますので、不動産において劣化する物は「建物」のみです。 ちなみに、私は「少子高齢化時代には土地も劣化する」と考えていますが、その話は省略します。とてつもなく長くなってしまいそうなので…。

建物が劣化することはお分かりいただけると思います。街には新築ピカピカの物件もあれば、昭和の匂いを醸し出している物件もあります。新築ピカピカの物件は劣化無し、若しくは少しの劣化しかありませんが、築年数が古くなればなるほど劣化が大きくなります。

この建物の劣化分を費用として計上しているのが、減価償却費となります。なので費用と言っても現金の支出が伴っているわけではありません。あくまで建物の劣化分を費用として計上しているだけなのです。だからと言って「今年は建物が〇〇万円分劣化したから、〇〇万円を減価償却費として費用にしよう!」という都合の良い話が通用するわけはありません。しっかりとどの程度の金額を減価償却費として費用計上するかは決められています。

2.原価償却費の計算式

年間の原価償却費=建物価格×償却率

いきなり計算式が出てきても「?」ですよね。ご安心下さい。順を追って説明しますので。

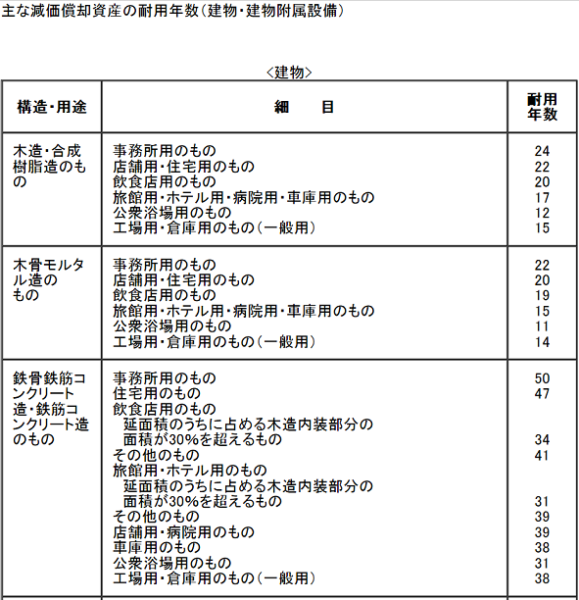

まず建物には耐用年数というものがあります。耐用年数とは「建物の経済的価値が無くなる年数」とでも言えば良いでしょうか。国税庁によって下記のように定められています。

上記一覧表に建物の耐用年数が記載されています。建物の構造と建物の用途によって耐用年数が区分されているのが分かりますよね。ちなみに、マイホームに関わる耐用年数と言えば、

- 木造:22年

- 鉄筋コンクリート造:47年

上記2つになります。この「22年」と「47年」を言い換えれば、「木造は新築後22年で、鉄筋コンクリート造は新築後47年で経済的価値が無くなる」という事になります。ここで特に注意して頂きたい事があります。無くなるのははあくまで経済的価値 であり、本質的な価値ではありません。木造のマイホームが新築後22年経過したら住めなく無くなってしまうということはありません。鉄筋コンクリート造のマイホームも然りです。

耐用年数とは経理上及び税務上の都合により定められている側面が非常に大きいのです。実際の建物の価値とは大きな乖離が存在すると考えて頂いて構いません。しかし、これは国が定めている制度であり、国税庁が運用しているものです。従う以外方法はありません。

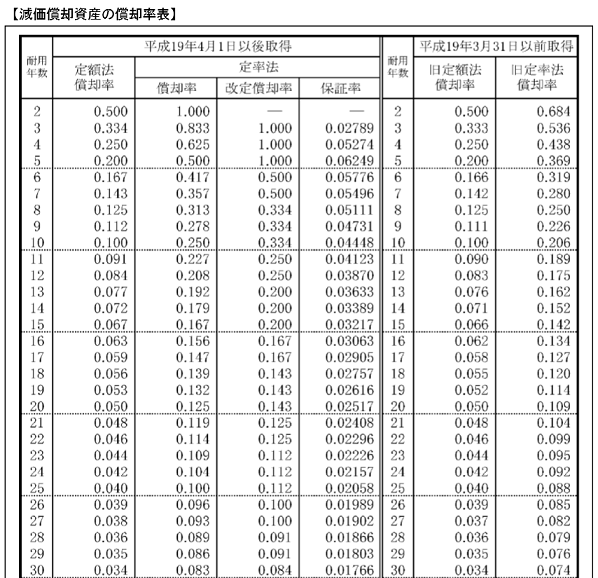

このように建物の種類や用途別に耐用年数が定められています。そして、耐用年数が分かったら次はその耐用年数に対応した償却率を調べます。

試しに木造と鉄筋コンクリート造の償却率を調べてみましょう。木造は耐用年数が22年なので、償却率は0.046になります。そして鉄筋コンクリート造の場合は耐用年数が47年なので0.022です(鉄筋コンクリート造の償却率が見切れてしまっています。すいません…)。

これは次の事を表しています。例えば1億円の木造建物と鉄筋コンクリート造建物を購入した場合、

1億円×0.046(償却率)=460万円(年間の原価償却費)

1億円×0.022(償却率)=220万円(年間の原価償却費)

上記のような減価償却費になります。建物の構造が違うだけで減価償却費に2倍以上の差が生じてしまうのです。さらに、建物の耐用年数が短くなればなるほど 年間の減価償却費は大きくなります。

では、減価償却費は大きい方が良いのでしょうか。不動産投資の世界では「減価償却費は大きい方が良い」と言われていますが、そうとも限りません。確かに「減価償却費=費用」なので、例えば不動産所得が400万円ある場合に減価償却費も400万円あればそれらを通算すればその年の不動産所得は0になります。つまり不動産所得に関する税金を支払う必要が無くなります。

しかし、原価償却費は一方で建物の簿価を減少させます。建物の簿価が減少したところで不動産を所有している間は特段問題は生じません。価値が下がっていくので気分的には嫌ですけど。簿価の減少は所有時には有利にも不利にも働きません。

問題は「売却時」です。4,000万円で購入した建物が3,000万円で売却したとします。一見「購入価格>売却価格」なので損失が発生しているように見えます。損失が発生していれば譲渡所得はありませんので、税金は不要です。しかし、例えば建物の簿価が減価償却によって4,000万円⇒2,500万円になっていた場合には「売却価格>購入価格-減価償却費」になりますので、譲渡所得が発生してしまいます。つまり税金が発生する可能性が生じてしまうのです。

もちろん、マイホームの売却益は特に手厚く保護されていますので、譲渡所得が発生しても実質税金0という事は往々にあります。しかし、減価償却費はこのような状況を引き起こす可能性がある費用であることは十分に認識しておいてください。

3.中古建物における減価償却費の考え方

今までは新築建物に関する減価償却費の計算方法などを勉強してきました。では、中古建物の場合にはどのように考えれば良いのでしょうか。

中古建物は新築建物とは異なり、新築後ある程度の年数を経過しています。場合によっては築年数が耐用年数を超えてしまっている物件も存在します。そのような場合には下記の計算式で残りの耐用年数を算出することになっています。

耐用年数=法定耐用年数×20%(端数切捨て)

Ex.木造建物(耐用年数22年)が耐用年数を超過している場合:22年×20%=4年

耐用年数=(法定耐用年数―築年数)+築年数×20%(端数切捨て)

Ex.木造建物(耐用年数22年)で築年数が10年の場合:(22年-10年)+10年×20%=14年

耐用年数を経過している木造建物の耐用年数はまさかの4年です。4,000万円の木造建物であったら、減価償却費は1,000万円/年です。驚きの減価償却費ですよね。その分、その物件を売却することになったら怖いですよね。5年以内の短期売買であったらなおさらです。譲渡所得に40%近い税金が掛かってきますので…。考えたくもないです。

補足.不動産売買契約書上で土地と建物の金額の区別がされていない場合

減価償却費が建物特有の経費であることは先に述べました。土地は劣化しない(と考えられている)事がその理由です。なので、減価償却においては「建物をいくらで取得したのか」が非常に重要になります。

不動産の売買契約書に「土地:○○万円、建物○○万円」と記載されていれば、その建物価格を基準として減価償却費を計算すればよいので何も問題は生じません。問題は契約書上に「土地と建物の総額」で価格が記載されている場合です。

このような場合の最も代表的な方法が、固定資産税評価額を利用して土地と建物の価格を按分する方法です。

例えば土地建物の総額が5,000万円、土地の固定資産税評価額が2,000万円、建物の固定資産税評価額が1,500万円だとしましょう。この場合に固定資産税評価額を使用して売買価格を按分すると、

5,000万円×1,500万円/3,500万円=約2,143万円

キレイにならない数字を使ってしまいすいません。これが売買契約書に土地建物の総額で記載されている場合の売買価格の按分方法の代表例です。確かに売主側と交渉し建物の売買価格を買主側有利に調整することも可能です。しかし、先にも述べましたが減価償却費は建物所有時には有利に働くことが多いですが、建物売却時には不利に働くことが多い費用です。この事を十分考慮に入れた上で建物の売買価格を決定しましょう。

4.まとめ

いかがでしたでしょうか。

減価償却費は支出を伴わない費用です。上手に使えれば抜群の効果を発揮しますが、使い方を誤ると後々しっぺ返しを受けますのでご注意ください。

また、減価償却費率は建物の構造と建物の築年数により大幅に異なります。減価償却費率で建物を選ぶ方はほとんどいないと思いますが、高い減価償却費率を望まれる方には木造で耐用年数を超えている建物をおススメします。あくまでこう減価償却率という観点からおススメしているだけであり、他の要素は全く考慮しておりませんので、後はご自身でご判断下さい。

最後までお読み頂きましてありがとうございました。